{kind=link}

3D-Secure

Inauguré en 2008, le 3D-Secure est un système de paiement électronique par authentification qui a fait couler beaucoup d'encre à ses débuts, notamment concernant ses effets négatifs sur le taux de conversion des cybermarchands. Voici maintenant 5 ans que la solution a été déployée. Le moment est venu de faire un 1er bilan sur ce protocole d'authentification et de passer en revue les derniers chiffres du secteur.

1. Principe & fonctionnement

Développé par VISA et MASTER CARD sous les appellations "Verified By Visa" et "MasterCard SecureCode", le 3D-Secure a pour objectif de limiter les risques de fraudes lors de vos achats/ventes sur Internet et plus particulièrement les fraudes de type CNP (Card No Present).

Avant le 3D-Secure, ce type de fraude était extrêmement facile à réaliser. Il suffisait de disposer de 3 données renseignées sur votre carte de crédit: le numéro de la carte, le cryptogramme situé à l'arrière (mais oui, vous savez bien, les 3 chiffres) et sa date d'expiration. Le problème c'est que ces données pouvaient être volées à de nombreux moments. En fait à chaque fois que vous donniez votre carte de crédit à un tiers pour effectuer un paiement (exemples: restaurants, bars, agences de location de voitures, etc.). Ces numéros peuvent être recopiés également à chaque fois que vous laissez votre carte trop en évidence. Une fois ces numéros recopiés, il n'y avait plus qu'à passer commande sur Internet............à votre place.

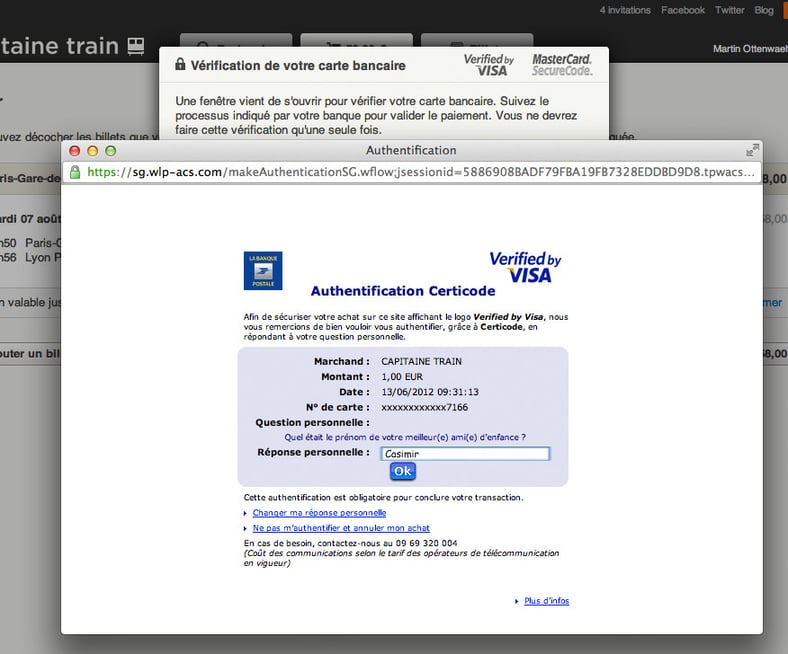

Le nouveau protocole de sécurité 3D-Secure s'assure d'une part, que la carte de crédit est bien présente lors du paiement en-ligne et, d'autre part, qu'elle est utilisée par son véritable propriétaire. Pour s'assurer de ces 2 conditions, des informations supplémentaires sont demandées afin de clôturer avec succès le paiement en-ligne.

Généralement, une fois les données de paiement rentrées, le système vous fait sortir du tunnel de conversion pour vous amener sur le site de votre banque afin d'y rentrer les informations d'authentification. C'est là où le 3D-Secure commence.

Les 2 conditions peuvent être vérifiées via plusieurs modalités. Ces dernières varient en fonction de votre banque/organisme financier. Le système peut vous demander:

- Soit de recopier un code envoyé par SMS,

- Soit de répondre à une question personnelle,

- Soit donner votre date de naissance,

- Soit encoder un code généré par votre boîtier électronique (ex: ING Card Reader),

- Soit 2 et parfois 3 de ces systèmes en même temps!

Une fois l’authentification réussie, le paiement est autorisé par la banque.

2. Avantages du 3D-Secure

Les avantages du 3D-Secure sont évidents. Il diminue considérablement le risque de fraude et de non-paiement; et permet aux banques de garantir les transactions réalisées via ce système d'authentification. Le e-shop est donc plus sûr, la sécurité des paiements en-ligne s'en retrouve renforcée et avec elle, la confiance dans le site e-commerce.

3. Inconvénients du 3D-Secure

Toute médaille a son revers et le dispositif développé par VISA et MASTER CARD n'échappe pas à la règle.

Le 3D-Secure va à l'encontre de plusieurs principes en matière de e-merchandising ou encore d'ergonomie web.

Tout d'abord, dans la majorité des cas, le 3D-Secure fait sortir les clients du tunnel de conversion pour procéder à l'authentification sur une page web de la banque. Ce type de pratique est généralement hautement déconseillé. Non seulement, il est sorti de votre e-shop mais, en plus, on risque d'embrouiller le client en l'expédiant sur des pages qui n'ont plus rien à voir (mise en page, ergonomie, identité graphique) avec celles du e-shop initial. Le risque de confusion est maximum et avec lui la probabilité de perdre le client.

Le 2ème problème, c'est qu'il ajoute des étapes supplémentaires au tunnel de conversion. Un tunnel de conversion comporte déjà au moins 4 étapes: validation du panier - adresse d'expédition/facturation - mode de paiement - confirmation de la commande (et je ne compte pas la connexion à son compte client). Chacunes de ces étapes sont autant d'occasions pour le client de quitter votre site e-commerce. Si votre entonnoir de conversion est configuré dans votre Analytics, la démonstration est saisissante!

Dès lors, si vous en rajoutez une, voire deux....

Exemple: Un achat réglé via une carte VISA délivrée par Le Crédit Lyonnais 1 page pour renseigner son numéro de GSM afin de recevoir le SMS, 1 page pour encoder le code reçu par SMS.

Enfin, rajoutez en plus l'utilisation d'un GSM, d'un lecteur de carte bancaire (ING Card Reader, Digipass Fortis), parfois des 2 en même temps, et le processus de paiement se complexifie, devient plus long et moins clair; aussi bien pour les clients que pour les e-commerçants. Bien sûr, tout cela dépend du niveau d'apprentissage (maturité) des clients par rapport au processus d'authentification. Ce dernier est en lien direct avec les systèmes de sécurité du Homebanking dont notamment l'utilisation des lecteurs de cartes qui sont aujourd'hui davantage rentrés dans les habitudes des clients. Mais n'oublions pas que l'être humain est, par essence, "fainéant". Si les choses deviennent trop compliquées (boîtier électronique) et/ou trop longues à son goût (étapes supplémentaires), il partira et votre taux d'abandon de panier augmentera. Mais qu'en est-il aujourd'hui ?

4. Les chiffres selon Ogone

Selon une étude menée par Ogone en 2010, le taux d'abandon de panier atteignait les 15%. Pour l'année 2013, ce taux n'est plus que de 3% et en baisse de 50% par rapport à l'année précédente.

Toujours selon Ogone, le 3D-Secure est utilisé:

- en Allemagne par 40% des e-commerçants,

- en Belgique par 68% des e-commerçants,

- en Hollande par 62% des e-commerçants,

- en France par (seulement) 22% des e-commerçants.

Aujourd'hui, Ogone propose de couper la poire en 2 et propose une version "sélective" ou "débrayable" de son 3D-Secure. Cette nouvelle version permet aux e-commerçants d’activer ou de désactiver le protocole en fonction d’un certain nombre de critères comme le montant du panier, le type de produits achetés ou encore en fonction du caractère suspicieux d’une transaction. « Les marchands sont plus ouverts au principe d’un 3-D Secure sélectif, qu’ils considèrent comme plus souple et moins intrusif qu’un 3-D Secure traditionnel et qui permet de concilier les besoins de sécurisation des transactions et les contraintes commerciales des marchands », constate Simon-Pierre de la Seiglière.

5. Conclusion

Après une période d'adoption plus ou moins longue, notamment en France, le protocole de paiement électronique par authentification fait partie aujourd'hui du rituel de bon nombre d'internautes au moment de payer leurs achats en ligne. Cette adoption n'a pas été sans mal puisqu'elle a pénalisé de 15% le taux de conversion habituellement enregistré SANS la solution d'authentification. Malgré les années passées, il reste quelques irréductibles (gaulois) pour qui la solution d'authentification est loin de satisfaire. Pour ces derniers, Ogone propose aujourd'hui une version "sélective" qui permet de couper la poire en deux même si, actuellement, les pertes en matière de conversion sont sur le point de se résorber complètement et, au final, rend la nouvelle mouture du 3D-Secure quelque peu tardive. Toutefois, la solution de Ogone offre un niveau de sécurité élevé, qui, si il est bien "vendu" auprès de votre audience du e-shop, peut s'avérer un élément de réassurance supplémentaire et particulièrement convainquant. Aujourd'hui, la solution d'Ogone doit être vue comme un allié et non-plus comme un handicap pour votre e-commerce même si cela a été le cas par le passé.